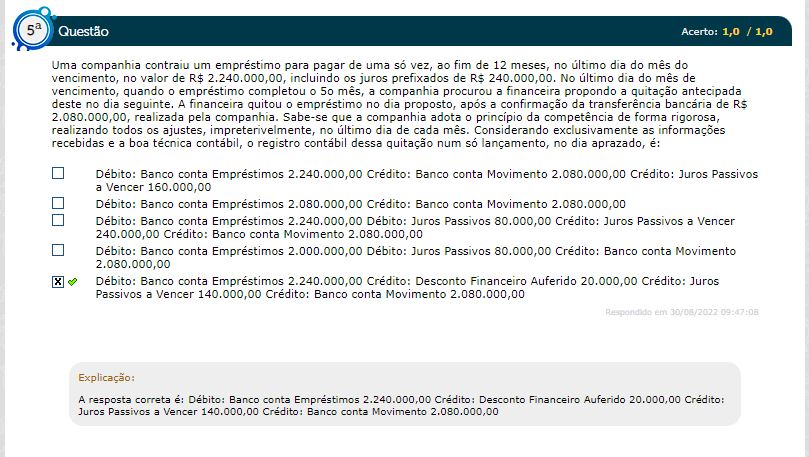

Contabilização de Empréstimos com Juros Prefixados e Comissão: Exemplo De Contabilização De Emprestimos Com Juros Prefixados E Comissão

Exemplo De Contabilização De Emprestimos Com Juros Prefixados E Comissão – A contabilização de empréstimos com juros prefixados e comissão requer atenção a detalhes específicos da legislação brasileira e normas contábeis. Este guia apresenta os conceitos fundamentais, os lançamentos contábeis para o registro inicial e a amortização, o tratamento da comissão, e cenários específicos que podem surgir na prática.

Conceitos Fundamentais

Compreender os elementos-chave é crucial para uma contabilização precisa. Empréstimos com juros prefixados são aqueles em que a taxa de juros é definida no início do contrato e permanece inalterada durante toda a sua vigência, eliminando o risco de flutuação cambial ou de taxa de juros. A comissão, por sua vez, representa uma remuneração paga ao intermediário financeiro pela intermediação do empréstimo.

A relação entre juros prefixados e a contabilização reside na previsibilidade dos fluxos de caixa, facilitando o cálculo dos juros e a amortização. As normas contábeis brasileiras aplicáveis, principalmente os CPCs (Comitê de Pronunciamentos Contábeis), orientam o tratamento contábil dessas operações, assegurando a transparência e a consistência da informação.

Lançamentos Contábeis: Registro Inicial do Empréstimo

O registro inicial do empréstimo, considerando a comissão, envolve diferentes tratamentos dependendo da classificação da comissão: como receita financeira antecipada ou custo de captação. Ambos os métodos impactam diretamente na demonstração do resultado do exercício.

| Data | Conta Contábil | Débito | Crédito |

|---|---|---|---|

| DD/MM/AAAA | Caixa/Banco | R$ 96.000,00 | |

| DD/MM/AAAA | Comissão sobre Empréstimo (Receita Financeira Antecipada) | R$ 2.000,00 | |

| DD/MM/AAAA | Empréstimos a Receber | R$ 100.000,00 | |

| DD/MM/AAAA | Despesas com Captação (Custo de Captação) | R$ 2.000,00 |

Exemplo: Empréstimo de R$ 100.000,00, juros prefixados de 10% ao ano e comissão de 2%. No caso da comissão como receita financeira antecipada, o valor líquido recebido é contabilizado, e a comissão é registrada como receita. Caso seja classificada como custo de captação, o valor da comissão é debitado, impactando o custo do empréstimo.

Lançamentos Contábeis: Amortização do Empréstimo

A amortização do empréstimo, geralmente pelo método francês (também conhecido como tabela Price), distribui as parcelas de forma que o valor pago a título de amortização seja crescente e o valor pago a título de juros seja decrescente. Este método garante a mesma parcela em todos os períodos, simplificando o processo de pagamento para o tomador. O método americano, por sua vez, prioriza a amortização do principal no final do prazo, o que implica em parcelas de juros mais elevadas nos primeiros períodos.

| Data | Conta Contábil | Débito | Crédito |

|---|---|---|---|

| DD/MM/AAAA | Caixa | Valor da Parcela | |

| DD/MM/AAAA | Empréstimos a Receber | Amortização | |

| DD/MM/AAAA | Receita de Juros | Juros |

Exemplo: Serão demonstradas três parcelas com base no método francês, considerando o valor do empréstimo, a taxa de juros e o prazo, para ilustrar o cálculo e o registro dos juros em cada período.

Tratamento da Comissão, Exemplo De Contabilização De Emprestimos Com Juros Prefixados E Comissão

A comissão pode ser contabilizada como receita financeira antecipada ou custo de captação. Como receita antecipada, ela é reconhecida no momento do empréstimo e apropriada ao longo do prazo. Como custo de captação, ela é reconhecida imediatamente, impactando o custo do financiamento. Ambas as abordagens afetam a demonstração do resultado do exercício, com a primeira gerando maior receita no período inicial e a segunda, menor lucro.

| Data | Conta Contábil | Débito | Crédito |

|---|---|---|---|

| DD/MM/AAAA | Receita Financeira Antecipada | Valor da Apropriação | |

| DD/MM/AAAA | Receita Financeira | Valor da Apropriação |

Exemplo: Demonstração da apropriação da comissão ao longo de três períodos, considerando o método da receita financeira antecipada.

Cenários Específicos

Situações como inadimplência, recebimento antecipado de juros e prorrogação do empréstimo exigem ajustes contábeis específicos. A contabilização da inadimplência envolve o reconhecimento de perdas esperadas, o recebimento antecipado de juros é registrado como receita financeira antecipada, e a prorrogação exige ajustes nos cálculos de amortização e juros.

| Data | Conta Contábil | Débito | Crédito |

|---|---|---|---|

| DD/MM/AAAA | Provisão para Créditos de Liquidação Duvidosa | Valor da Provisão | |

| DD/MM/AAAA | Receita Financeira Antecipada | Valor dos Juros Antecipados |

Exemplos numéricos para cada cenário serão apresentados em tabelas similares, demonstrando os ajustes contábeis necessários.

Contabilizar empréstimos com juros prefixados e comissões exige precisão e conhecimento das normas contábeis. Ao longo deste guia, desvendamos os passos essenciais para um registro correto, desde o lançamento inicial até a amortização, considerando diferentes métodos e cenários. Compreender o tratamento da comissão, seja como receita antecipada ou custo de captação, e o impacto de situações como inadimplência e prorrogação, é crucial para a saúde financeira da empresa.

Esperamos que este exemplo prático, com suas tabelas e explicações detalhadas, tenha contribuído para uma melhor compreensão deste processo, capacitando você a navegar com segurança pelo mundo da contabilidade financeira. Lembre-se: a clareza e a precisão na contabilidade são pilares para a tomada de decisões estratégicas e o sucesso a longo prazo. Mantenha-se atualizado sobre as normas contábeis vigentes para garantir a conformidade e a confiabilidade das informações financeiras da sua empresa.