Juros Compostos: Uma Visão Geral

Exemplo De Duasaplicacao Financeira Que Utiliza Juros Compostos Com Exemplo – Juros compostos representam o coração do crescimento financeiro exponencial. Diferentemente dos juros simples, onde os rendimentos são calculados apenas sobre o capital inicial, os juros compostos consideram os rendimentos acumulados em períodos anteriores como parte da base de cálculo para os períodos subsequentes. Em essência, você ganha juros sobre juros, gerando um efeito bola de neve que impulsiona o crescimento do seu investimento ao longo do tempo.

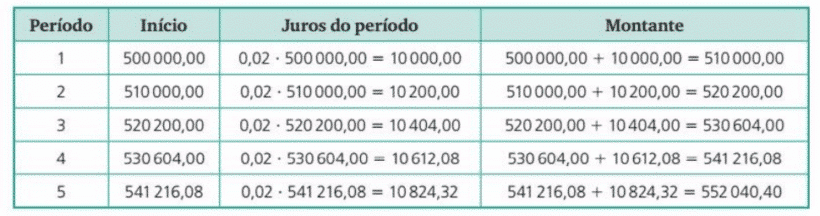

A fórmula matemática básica é: M = C (1 + i)^n, onde M é o montante final, C é o capital inicial, i é a taxa de juros por período e n é o número de períodos.

Diferença entre Juros Simples e Juros Compostos

A principal diferença reside no cálculo dos rendimentos. Nos juros simples, os rendimentos são calculados apenas sobre o capital inicial. Por exemplo, R$ 1.000,00 investidos a 10% ao ano, durante 2 anos, renderiam R$ 200,00 (R$ 100,00 por ano). Já nos juros compostos, os rendimentos do primeiro ano são adicionados ao capital inicial, e os rendimentos do segundo ano são calculados sobre esse novo valor maior.

No mesmo exemplo, o montante final seria superior a R$ 1.210,00, demonstrando o poder dos juros compostos.

Historicamente, o conceito de juros compostos remonta à antiguidade, com registros de seu uso na Babilônia e na Grécia Antiga. No entanto, foi com o desenvolvimento da matemática financeira moderna que sua aplicação se tornou mais sofisticada e disseminada, impulsionando o crescimento de diversas aplicações financeiras.

Exemplo 1: Poupança

A caderneta de poupança é um exemplo clássico de aplicação financeira que utiliza juros compostos, embora com uma taxa de rendimento que varia ao longo do tempo e, atualmente, pode ser considerada inferior a outras opções de investimento. Os rendimentos são creditados mensalmente, e o cálculo considera a taxa de juros vigente e o saldo disponível na conta. A capitalização mensal é a chave para o crescimento, mesmo que a taxa seja baixa.

Cálculo de Rendimentos na Poupança

O cálculo dos rendimentos na poupança varia dependendo da legislação vigente, porém geralmente envolve a aplicação da taxa de juros sobre o saldo existente no final de cada período (mensal). Considerando depósitos mensais, o cálculo se torna mais complexo, pois envolve o acúmulo de juros sobre o valor inicial e os depósitos subsequentes.

Evolução do Capital em uma Poupança (5 anos, depósitos mensais de R$ 100,00, taxa de juros simplificada de 0,5% ao mês para ilustração)

| Mês | Depósito | Saldo Anterior | Saldo Final |

|---|---|---|---|

| 1 | R$ 100,00 | R$ 0,00 | R$ 100,50 |

| 12 | R$ 100,00 | R$ 1218,05 | R$ 1319,36 |

| 24 | R$ 100,00 | R$ 2602,69 | R$ 2705,71 |

| 36 | R$ 100,00 | R$ 4172,05 | R$ 4275,08 |

| 60 | R$ 100,00 | R$ 6967,34 | R$ 7069,90 |

Exemplo 2: Tesouro Direto

O Tesouro Direto oferece uma variedade de títulos públicos com diferentes características de rentabilidade e risco. A rentabilidade é influenciada pela taxa de juros, pelo prazo de vencimento e pela taxa de inflação (para títulos indexados à inflação). Todos os títulos do Tesouro Direto utilizam juros compostos para o cálculo dos rendimentos.

Rentabilidade e Investimento em Tesouro Direto

A rentabilidade de um título do Tesouro Direto varia dependendo do tipo de título escolhido. Os títulos prefixados oferecem uma taxa de juros fixa até o vencimento, enquanto os títulos pós-fixados têm sua rentabilidade atrelada a um índice de referência, como a Selic. Os títulos indexados à inflação (IPCA+) protegem o investidor da perda do poder de compra devido à inflação.

Fatores que Afetam a Rentabilidade no Tesouro Direto, Exemplo De Duasaplicacao Financeira Que Utiliza Juros Compostos Com Exemplo

- Taxa de juros: Taxas mais altas resultam em maior rentabilidade.

- Prazo de vencimento: Prazos mais longos geralmente oferecem maior rentabilidade, mas também maior risco.

- Tipo de título: Prefixados, pós-fixados ou indexados à inflação oferecem perfis de risco e retorno diferentes.

- Inflação: A inflação afeta a rentabilidade dos títulos, principalmente os indexados.

Comparação entre Poupança e Tesouro Direto

A poupança oferece maior liquidez, mas menor rentabilidade em comparação ao Tesouro Direto. O Tesouro Direto apresenta maior potencial de retorno, mas com um risco ligeiramente maior, dependendo do título escolhido. A escolha ideal depende do perfil de risco e objetivo financeiro de cada investidor. A longo prazo, o Tesouro Direto geralmente supera a poupança em termos de rentabilidade, devido ao efeito dos juros compostos atuando sobre taxas de juros maiores.

Comparação das Aplicações

| Característica | Poupança | Tesouro Direto |

|---|---|---|

| Liquidez | Alta | Média (varia conforme o título) |

| Rentabilidade | Baixa | Média a Alta (varia conforme o título) |

| Risco | Baixo | Baixo a Médio (varia conforme o título) |

Efeito do Tempo nos Juros Compostos: Exemplo De Duasaplicacao Financeira Que Utiliza Juros Compostos Com Exemplo

O tempo é um fator crucial no crescimento exponencial gerado pelos juros compostos. Quanto maior o período de aplicação, maior o impacto dos juros sobre juros, resultando em um crescimento significativo do capital. Um gráfico mostrando a evolução do capital ao longo do tempo teria uma curva ascendente, inicialmente suave, que se torna cada vez mais íngreme com o passar dos anos, ilustrando a aceleração do crescimento exponencial.

Imagine um investimento inicial de R$ 1.000,00 a uma taxa anual de 10%. Após 10 anos, o montante seria significativamente maior do que após 5 anos, e assim sucessivamente. Após 30 anos, o crescimento seria ainda mais expressivo, demonstrando o poder do tempo aliado aos juros compostos.

Um pequeno investimento inicial, consistente e aplicado por um longo período, pode gerar um retorno surpreendente devido ao efeito cumulativo dos juros compostos. Por exemplo, R$ 100,00 investidos mensalmente a uma taxa de retorno média de 1% ao mês, durante 20 anos, resultariam em um montante final muito superior ao total investido (R$ 24.000,00). O crescimento exponencial se torna evidente ao comparar o montante final com o valor total dos depósitos, mostrando o impacto significativo dos juros compostos ao longo do tempo.

Qual a diferença entre juros simples e juros compostos?

Juros simples são calculados apenas sobre o capital inicial. Juros compostos são calculados sobre o capital inicial mais os juros acumulados em períodos anteriores, gerando um efeito “bola de neve”.

Existe algum risco associado ao Tesouro Direto?

Sim, embora considerado um investimento de baixo risco, o Tesouro Direto está sujeito a variações de mercado, podendo haver perdas em cenários específicos. A diversificação da carteira é recomendada.

Qual a melhor opção para um investidor iniciante: poupança ou Tesouro Direto?

Para iniciantes, a poupança pode ser uma opção mais conservadora devido à sua simplicidade e liquidez. O Tesouro Direto requer maior conhecimento e acompanhamento.